Før du begynner:Dimensjonen Art brukes for å skille på ulike posteringstyper. Dette er en viktig dimensjon å kombinere med dimensjonene Prosjekt og Merke, for å få gruppert posteringer for solgte individer og presentert et fornuftig prosjektregnskap. |

For hvert individ merkes posteringer i hovedbok med Art kjøp, påkost, salg, lagerbelastning, varekost og påkost etter salg. Disse artene tildeles automatisk av faktureringsrutinen ut fra hvilken salgs transaksjon som utføres.

Ved bokføring av manuelle bilag i dagbok som inng.faktura eller andre bilag som gjelder et bestemt individ er det viktig å angi korrekt art for å fange opp posteringene på rett post ved rapportering.

Posteringer med de ulike artene brukes for å presentere prosjekt regnskap på individkortet og er grunnlaget for rapportene Kretsløpskontroll og Individer på lager.

Her vises hvilke dimensjonsverdier som må fylles ut for dimensjonen Art for at denne skal være fullstendig.

De ulike artene tildeles ut fra følgende regler:

- Kjøp: Ved bokføring av inng.faktura for et individ må art Kjøp legges inn manuelt i dagbok, sammen med prosjektnr og evt merke for individet. Innbytte av brukt får automatisk art Kjøp.

Ved bruk av Automatisk kostnadsføring gjelder dette bokføring til lagerkonto 14xx. - Påkost: Ved fakturering av påkost/klargjøring av ny/brukt opprettes en faktura på en internkunde som også er lagerkunden for individet. Dvs at eier av individet er en internkunde, og faktura opprettes på samme kunden. Ved bruk av Automatisk kostnadsføring er hovedbokskontoen for internkunden den samme 14xx konto som kjøpet bokføres mot. Det er posteringen til hovedbokskontoen på kunden som får art Påkost, sammen med prosjektnr og evt merke for individet.

- Salg: Ved fakturering av salg brukes egne varenr for individsalg. Dette er varenr som er tilknyttet Merke-/modellregisteret. Salgsprisen for dette varenr merkes med art Salg på den salgskontoen som gjelder for kontogruppen til varen. Prosjektnr følger også med på samme posteringen, og evt Merke.

- Varekost / Lagerbelastning: Hvis rutinen for Automatisk kostnadsføring er aktivert bokføres lagerbelastning og varekost samtidig med salget. Kontoreferansen for dette legges inn på kontogruppen for salgsvaren. F.eks D 4310 / K 1410. For å finne samlet kostpris summerer systemet posteringer med Art= Kjøp+Påkost. Kostprisen på varelinjen for salg av individet får automatisk tildelt art Varekost / Lagerbelastning ved bokføring. Prosjektnr og Merke følger også med hvis de er opprettet.

- Påkost etter salg: Hvis et individ er solgt og det er noe påkost som ikke ble fakturert i tide må dette faktureres i etterkant av salget. Det kan ha vært en kostand som ‘ikke var kjent’ på det tidspkt salget ble utført. Dette må kostnadsføres direkte og er derfor viktig å fakturere på en annen internkunde enn lagerkunden (som har konto 14xx). Bruk da en internkunde som heter ‘Påkost etter salg' med hovedbokskonto 43xx. Det som internfaktureres til denne kunden får art Påkost etter salg, også med referanse til prosjektnr og evt merke.

Fordelen med å bruke Art er at alle transaksjoner for lager kan styres til samme lagerkontoen, og art vil gjøre det mulig å filtrere ut posteringer til spesifikke felter.

F.eks konto 1410 Lager Ny. Kjøp og påkost går til samme konto med sin spesifikke Art. Ved salg trekkes den samlede lagervedien ut fra lagerkonto og bokføres til varekost 4310. Krediteringen får art Lagerbelastning, og føringen til 4310 får Varekost. Salgsprisen får art Salg.

Hvis det blir etterfakturert påkost kan dette også styres til samme konto 4310 siden denne får art Påkost etter salg. Hvis dette kombineres med dimensjonen Merke kan det kjøres ut spesifikke rapporter pr forhandlermerke ut fra de samme konteringene.

Oppdatering av parametere på individkortet

Individkortet har parametere for kostpriser og salgspriser. Disse summeres automtisk ut fra arter i hovedbok med individets prosjektnr.

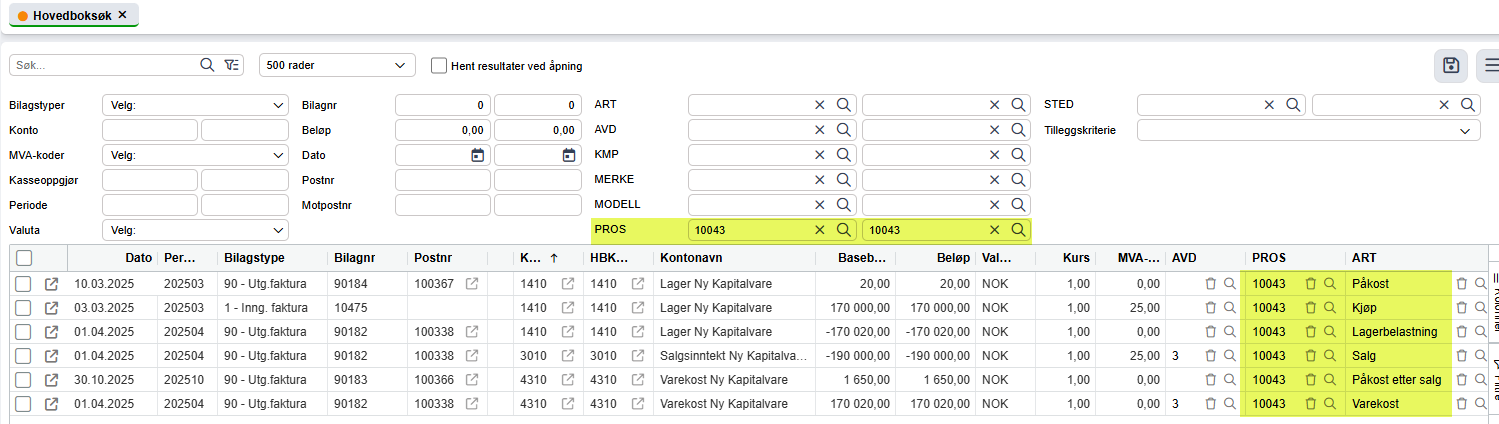

Utsnitt fra hovedboksøk på prosjektnr med art

Det samme er tilgjengelig ved søk på prosjektnr fra Hovedboksøk.

For relaterte artikler se Dimensjoner: Aktuelle artikler

Var denne artikkelen nyttig?

Så bra!

Takk for din tilbakemelding

Beklager at vi ikke kunne være mer til hjelp

Takk for din tilbakemelding

Tilbakemeldingen er sendt inn

Vi setter pris på tilbakemeldingen din og vil prøve å rette på artikkelen