Sisäisillä asiakkailla on kaksi tehtävää. Niitä käytetään laitteiden varastoasiakkaina ja yrityksen sisäiseen laskutukseen. Sisäinen asiakas voi olla esim. "Ajoneuvot varastossa" tai "Korjauskulut myynnin jälkeen".

Varastoasiakkaat

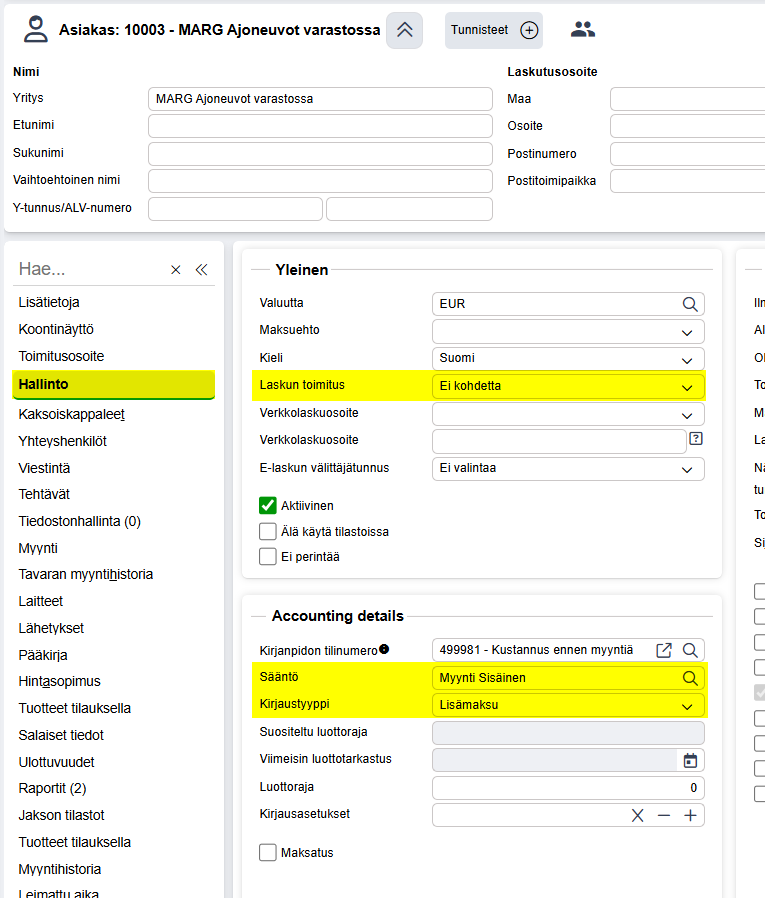

Kun sisäistä asiakasta käytetään varastoasiakkaana, tarkista asiakkaan Hallinto-välilehdeltä seuraavat asetukset:

- Laskun toimitus = Ei kohdetta

- Sääntö = Myynti Sisäinen

- Kirjaustyyppi = Lisämaksu

Varastoasiakkaan kirjanpidon tili riippuu siitä, halutaanko käyttää sisäisille kuluille samaa vai eri asiakasta.

- Sisäisille kuluille erillinen asiakas -> Varastoasiakkaan kp-tili voi olla esim. selvittelytili 1777, sillä tällöin tilille ei kuulu tulla kirjauksia

- Varastoasiakasta käytetään myös sisäisten kulujen kirjaamiseen -> kp-tili esim. 499981 (riippuu käytettävästä tilikartasta)

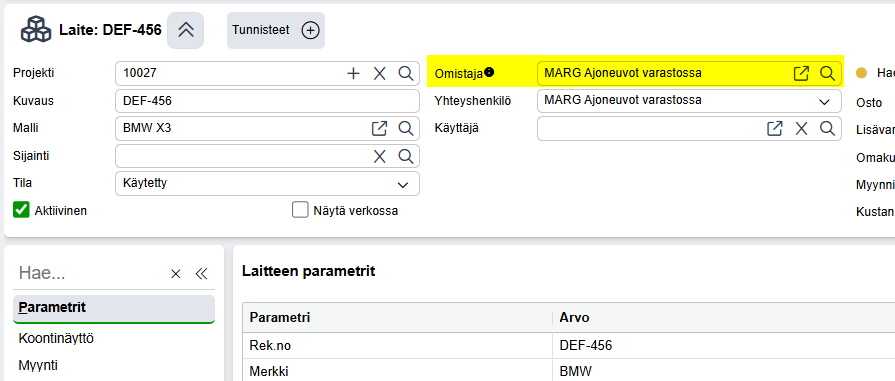

Varastoasiakkaana käytettävä sisäinen asiakas on laitteen omistaja:

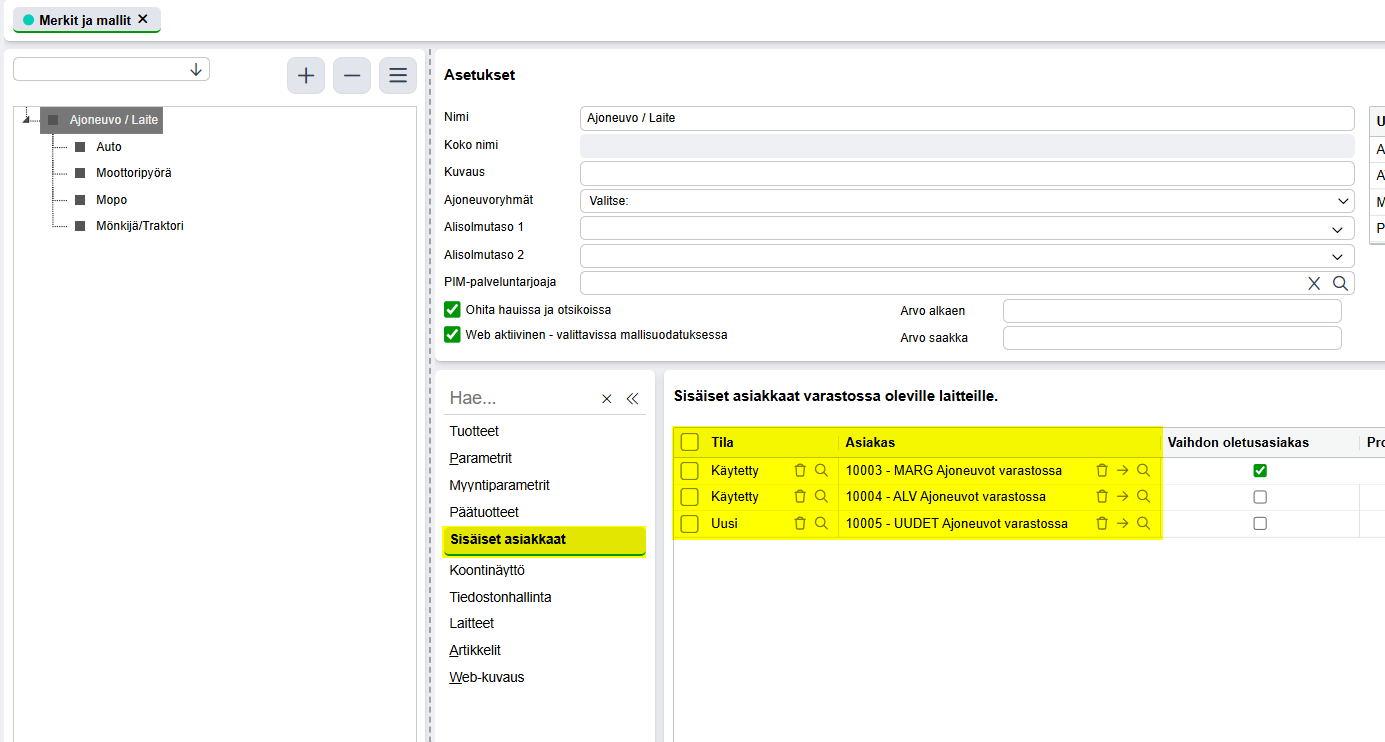

HUOM! Sisäinen asiakas, joka toimii varastoasiakkaana, täytyy lisätä Merkki- ja mallirekisteriin Sisäiset asiakkaat -välilehdelle. Sisäisiä asiakkaita voidaan määrittää useampia, esim. eri verokantoja varten.

Sisäinen laskutus

Sisäistä laskutusta käytetään sellaisten työtuntien, osien ja laitteiden laskuttamiseen, joita ei voida laskuttaa suoraan loppuasiakkaalta. Tällä tavoin mekaanikkojen käyttämä aika dokumentoidaan, varaosat ja laitteet laskutetaan sekä kulut dokumentoidaan kirjanpidossa oikein.

Sisäisiä asiakkaita voidaan käyttää, kun

- halutaan seurata laitekohtaisia kustannuksia ennen myyntiä

- halutaan seurata laitekohtaisia kustannuksia myynnin jälkeen

- halutaan seurata reklamaatioiden sisäisiä kustannuksia

- Halutaan seurata toimittajareklamaatioita

- halutaan dokumentoida omien varastojen väliset varastosiirrot

Sisäistä asiakasta voidaan myös käyttää, kun halutaan ottaa tuotteita omaan käyttöön, jotta ne saadaan pois varastosaldoilta.

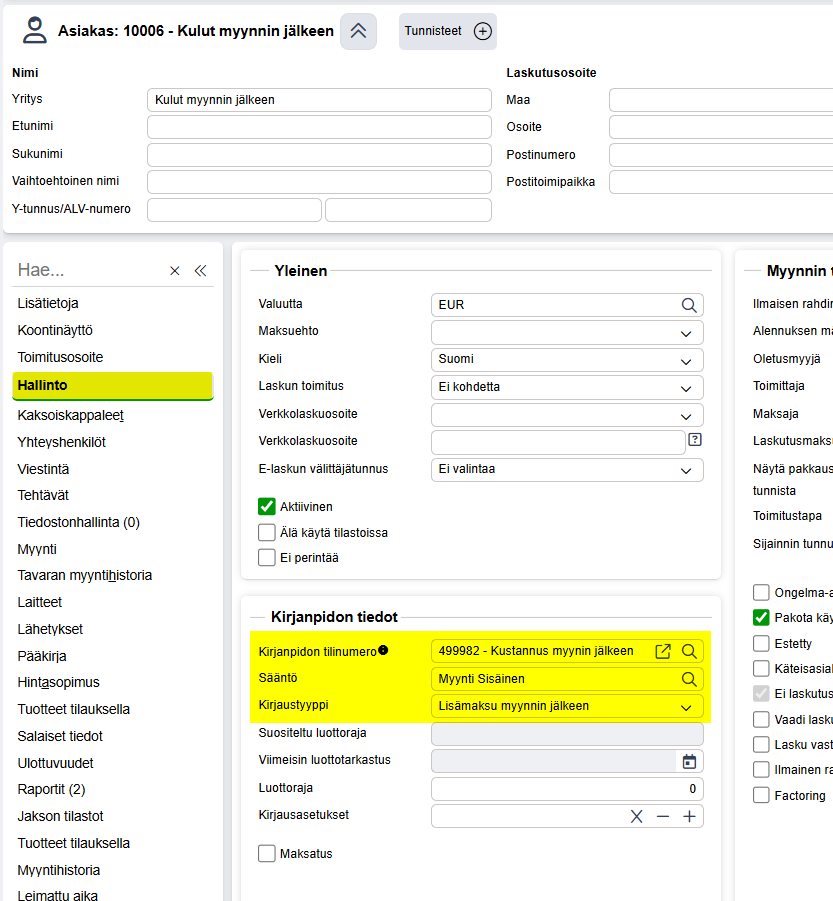

Kun sisäistä asiakasta käytetään tilauksella asiakkaana, esim. korjaamotakuu / sisäinen myynti, asiakaskortin Hallinto-välilehdellä oleva kirjanpidon tili täytyy huomioida. Se voi olla esim. 499982. Kaikki tapahtumat, jotka halutaan eritellä omille kirjanpidon tileille, tarvitsevat oman sisäisen asiakkaan. Myös jos halutaan käyttää eri ART-dimensiota, ne vaativat oman tilin, koska ART asetetaan kirjanpidon tilin asetuksiin.

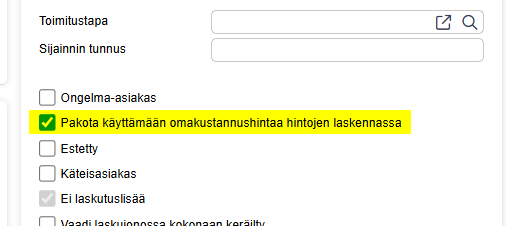

Sisäisessä myynnissä käytetään tuotteiden hankintahintaa myyntihintana, joten sisäisille asiakkaille tulee laittaa päälle asetus Pakota käyttämään omakustannushintaa hintojen laskennassa. Tämä asetus löytyy myös Hallinto-välilehdeltä.

ART-dimension avulla ohjataan kulu raportointiin oikeaan luokkaan. Lisäkulu-valinta on tuotteen hankintakulu, toinen vaihtoehto on kulu myynnin jälkeen. ART asetetaan tilikartan kulutilin asetuksiin. Dimension avulla voidaan suodattaa tietoja päiväkirjalla tai tarkastella laitteen kustannuksia Laitteiden kierto -raportilta.

Asetukset sisäisten asiakkaiden Hallinto-välilehdelle

Kaikilla sisäisillä asiakkailla tulee olla:

- Sääntö = Myynti sisäinen (tarkista, että tämä on myös määritelty tiliöintisääntöihin)

- Päällä asetus: Pakota käyttämään omakustannushintaa hintojen laskennassa

Katso kirjaustyypit ja KP-tilit alla olevasta taulukosta

| Sisäinen asiakas | Kirjaustyyppi | KP-tili (debet) |

| Ajoneuvot varastossa | Lisämaksu | 499981 / 1777 |

| Kustannus ennen myyntiä (voi käyttää ajoneuvot varastossa asiakasta, kun asetukset kuten tässä) | Lisämaksu | 499981 (sisäiset ostot kulutili) |

| Kustannus myynnin jälkeen | Lisämaksu myynnin jälkeen | 499982 (sisäiset ostot kulutili) |

| Reklamaatiot, (korjaamo)takuu | Reklamaatio | 499983 (sisäiset ostot kulutili) |

| Omaan käyttöön otto | Sekalaiset | 499984 (sisäiset ostot kulutili) |

| Tilauksessa olevat ajoneuvot | Sekalaiset | 1777 |

| Varastosiirto (jokaiselle varastolle oma asiakas) | Sekalaiset | 499987 (sisäiset ostot kulutili) |

| Toimittajatakuu | Takuu | 1779 (muut saamiset) |

| Demoajoneuvo, koeajo | Sekalaiset | 499985 (sisäiset ostot kulutili) |

| Hallinnon kulut, sisäiset työt | Sekalaiset | 499986 (sisäiset ostot kulutili) |

Auttoiko tämä artikkeli?

Loistavaa!

Kiitos palautteestasi

Pahoittelut ettemme voineet auttaa

Kiitos palautteestasi

Palaute lähetetty

Kiitos palautteesta. Yritämme korjata artikkelin